深度调查方法论:如何系统性还原一个复杂事件

真相追踪频道是本站调查报道的核心输出阵地。与"爆料"频道侧重于信息的及时性不同,本频道发布的每一篇报告都经过了完整的调查周期——从线索接收、初步核实、深度调查、证据整理到报告撰写,通常需要两到四周的时间。我们相信,在追求速度的时代,深度和准确性才是调查新闻真正的生命力所在。

我们的调查方法论建立在三个核心支柱之上:数据驱动、多源验证和逻辑推演。数据驱动意味着我们的每一个结论都必须有可量化的数据支撑,而非依赖主观判断或单一信源的口述。多源验证要求每一个关键事实节点至少通过三个独立渠道的交叉确认。逻辑推演则是在数据和事实的基础上,运用专业知识构建合理的因果关系链条,排除替代性解释。

案例研究:上市娱乐集团财务造假事件追踪全记录

事件时间线还原

本次调查始于2026年2月下旬,当时本站"线人网络"收到一条匿名线索。线索提供者声称掌握某上市娱乐集团财务造假的内部证据,并附上了数份经过脱敏处理的内部文件截图。经过初步真伪鉴定,我们认定线索具有较高可信度,随即启动了正式调查程序。

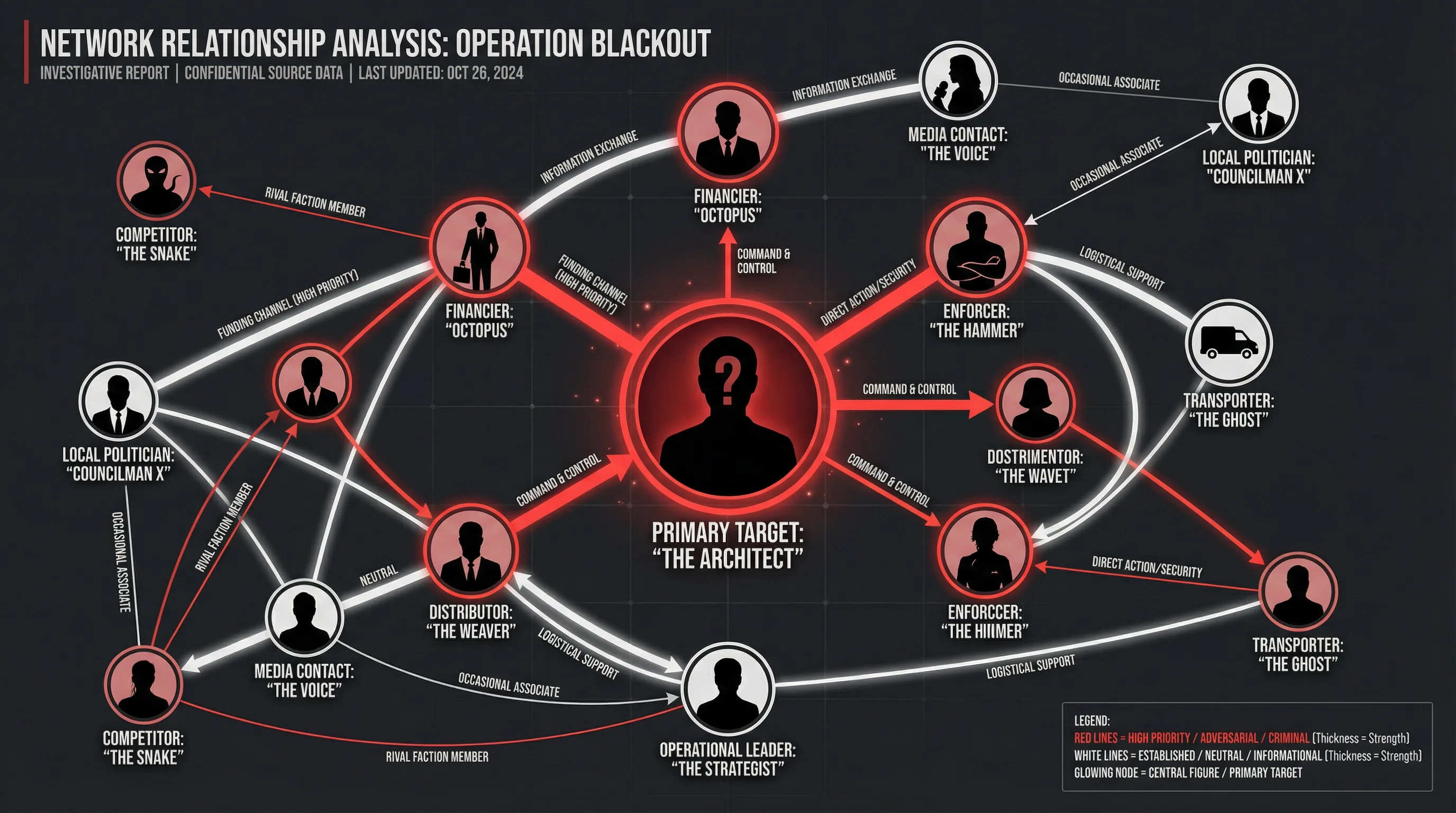

调查的第一阶段聚焦于公开数据的系统性采集与分析。我们的数据团队从国家企业信用信息公示系统、中国裁判文书网、上市公司公告平台等多个公开数据源,采集了涉事集团及其关联企业近五年的全部可获取数据。这些数据经过清洗和结构化处理后,被导入CrossLink v1.0跨源信息关联分析引擎进行深度分析。

关键人物访谈与证据采集

调查的第二阶段转向人工核查与访谈。调查记者团队分赴多地,对涉事集团的前员工、合作方、行业分析师和监管知情人士进行了深入访谈。在严格保护信源身份的前提下,我们获取了大量第一手信息,这些信息与数据分析的结果形成了高度一致的印证关系。

值得特别说明的是,在访谈过程中,有两位前高管级别的知情人士独立描述了几乎完全相同的内部操作流程——即通过虚构的"品牌授权费"和"技术服务费"名目,将资金从上市公司体系转移至实际控制人的个人关联企业。这两位知情人士互不相识,且分别在不同时期离开涉事集团,他们证言的高度一致性极大地增强了调查结论的可信度。

调查结论与未解问题

基于上述调查工作,我们得出以下初步结论:涉事上市娱乐集团在2023至2025年间,通过关联交易和虚构业务的方式,累计虚增营业收入约4.7亿元,同时通过复杂的资金循环操作,将约2.1亿元的上市公司资金转移至实际控制人的个人关联企业。这些操作涉及至少七家离岸公司和十二家境内空壳公司的配合。

然而,调查中仍有若干关键问题尚未完全解答。涉事集团的独立审计机构是否知情并参与了财务数据的粉饰?实际控制人转移的资金最终流向了何处?是否有其他上市公司采用了类似的操作手法?这些问题的答案,将是我们后续调查的重点方向。

完整的数据分析报告已发布于数据档案频道,影像证据可在吃瓜视频频道查看。如果您掌握与本调查相关的任何线索,请通过匿名线索提交平台安全提交。实时追踪更新请关注黑料不打烊频道。

"追踪真相的道路从来不是一条直线,它充满了迷雾、岔路和刻意设置的障碍。但只要证据链条足够坚实,真相终将浮出水面。" —— 真相追踪频道主编